Llegar justo a fin de mes no es una excepción: es la normalidad de muchos hogares

Hablar de finanzas personales en España implica asumir una realidad incómoda: muchas familias no tienen colchón. No porque gasten de forma irresponsable, sino porque los ingresos y los gastos fijos han crecido a ritmos muy distintos en los últimos años. El alquiler, la hipoteca, los suministros, la alimentación y los gastos recurrentes del coche se comen prácticamente todo lo que entra cada mes en la cuenta.

El problema no es solo el dinero que falta, sino la ausencia de margen. Cuando todo está calculado al milímetro, cualquier imprevisto —una avería, una multa, una revisión médica, la ITV— rompe el equilibrio por completo. Y la respuesta habitual es recurrir a la tarjeta de crédito o a un préstamo sin haber valorado bien las consecuencias. Como explicamos en el coste real de tener un coche en España, hay una larga lista de gastos asociados al vehículo que casi nadie mete en su presupuesto mensual hasta que llegan.

El primer paso para salir de esa trampa no es ganar más dinero —que también—, sino entender exactamente a dónde va cada euro que entra. No como ejercicio teórico, sino como herramienta práctica. Muchas personas se sorprenden al hacer ese análisis por primera vez: hay gastos invisibles que se repiten mes a mes sin que los tengamos en el radar consciente.

La ITV como ejemplo perfecto del gasto que nadie planifica (pero que siempre llega)

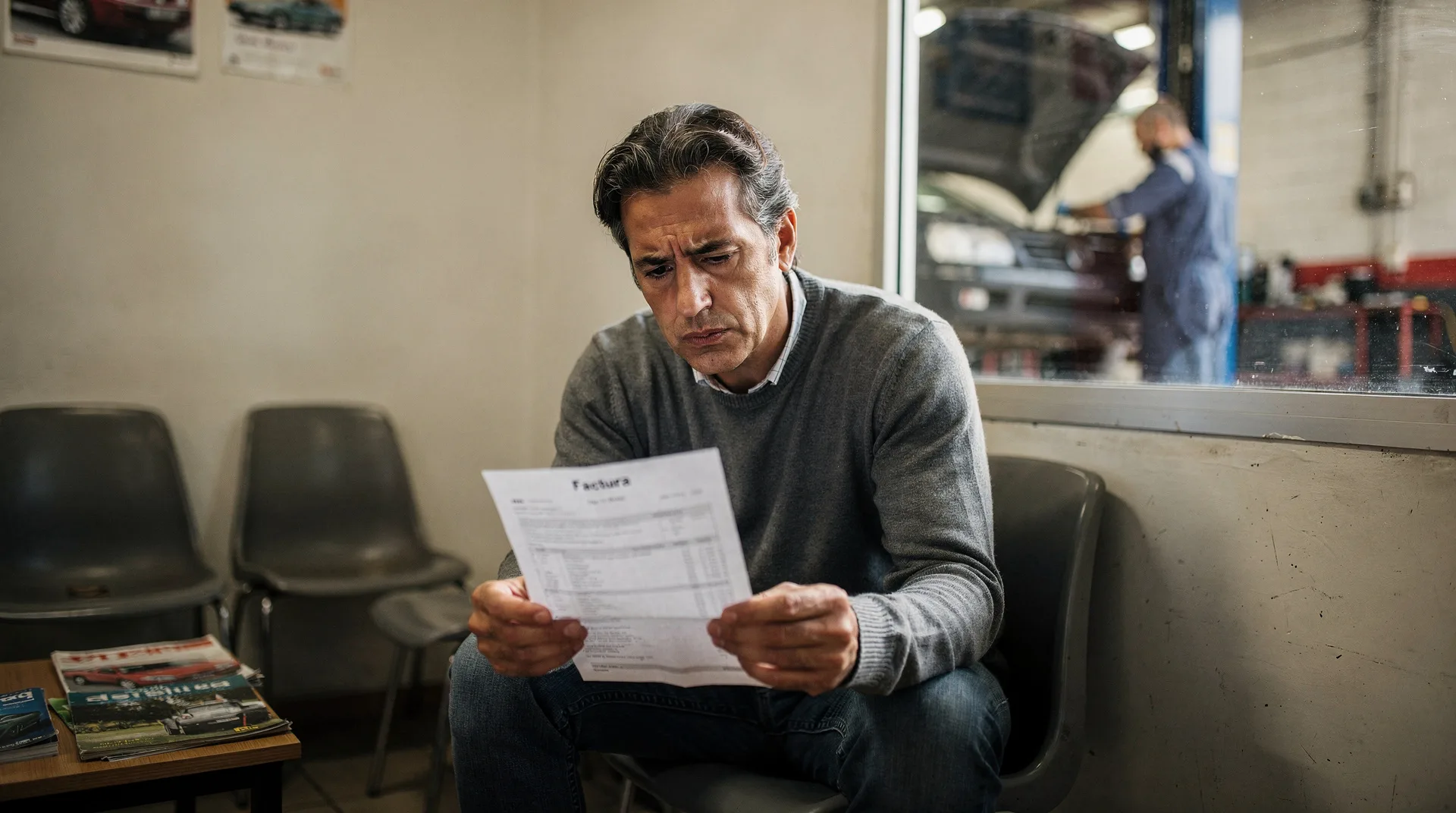

La Inspección Técnica de Vehículos no debería ser una sorpresa. Sabes cuándo caduca tu pegatina. Sabes, más o menos, en qué estado está tu coche. Y sin embargo, una parte enorme de los conductores llega a esa cita sin haber reservado nada para cubrirla. Si el coche pasa limpio, son menos de cien euros y asunto resuelto. Pero si hay que reparar algo —y muchas veces hay que hacerlo— la factura puede dispararse.

Lo que convierte la ITV en un problema financiero no es su coste, sino el momento en que llega. En verano, con más gastos encima de la mesa —vacaciones, campamentos, actividades de los hijos, facturas de luz disparadas—, ese gasto extra puede ser la gota que desborda el vaso. Si encima el coche necesita pasar una segunda inspección tras la reparación, el tiempo y el dinero se multiplican. En qué hacer cuando la ITV te pilla sin dinero y el banco te dice que no exploramos con detalle las alternativas reales que existen en esa situación.

La solución estructural es crear un fondo para gastos del coche dentro del presupuesto mensual: una cantidad fija, aunque sea pequeña, que vayas acumulando para cubrir revisiones, neumáticos, ITV y averías menores. Es el mismo principio del fondo de emergencia, pero aplicado a un gasto que, aunque irregular, es completamente predecible. Si nunca lo has hecho, no importa: puedes empezar este mes.

💬 ¿Qué opinas tú sobre esta noticia? Comenta más abajo →

Qué opciones reales tienes cuando el imprevisto ya ha llegado y el dinero no alcanza

Seamos directos: si estás leyendo esto porque ya tienes el problema encima, la planificación no te sirve de nada ahora mismo. Necesitas opciones concretas. La primera es la más obvia y la más ignorada: hablar con el taller. Muchos talleres permiten aplazar el pago unos días o semanas, especialmente si eres cliente habitual. No cuesta nada preguntar y puede ahorrarte tener que recurrir a financiación externa.

Si necesitas financiación, la clave es compararla antes de aceptarla. No todos los préstamos cuestan lo mismo, ni de lejos. Hay entidades que ofrecen préstamos sin intereses para nuevos clientes —especialmente para importes pequeños—, lo que puede marcar una diferencia real si solo necesitas cubrir un gasto puntual de pocas centenas de euros. Para cantidades concretas como 300 euros, que es lo que puede costar una reparación menor, existen opciones específicas como los préstamos de 300 euros con resolución en minutos.

Lo que sí debes evitar a toda costa es usar una tarjeta revolving para cubrir este tipo de gastos. Como ya explicamos, la tarjeta revolving parece un salvavidas pero te cobra durante años. Un gasto de 300 euros en una tarjeta revolving con cuotas mínimas puede convertirse en una deuda que tardes dos o tres años en liquidar, pagando bastante más del doble de lo que costó la reparación original.

Cómo empezar a construir margen financiero cuando parece que es imposible

La frase más paralizante en finanzas personales es 'cuando me sobre algo, ahorro'. El problema es que nunca sobra nada si no lo separas antes. La regla más sencilla y efectiva que existe es reservar una cantidad fija el mismo día que cobras, antes de pagar nada. Aunque sean 20 o 30 euros al mes. La acumulación lenta es infinitamente mejor que no tener nada cuando el imprevisto llega.

El segundo movimiento inteligente es revisar los gastos fijos que quizás ya no necesitas o que pagas de más. Suscripciones que siguen activas pero no usas, seguros que nunca has comparado, tarifas de móvil o internet que existían cuando contrataste pero que hoy son más baratas con otro operador. Una revisión honesta de tus gastos recurrentes puede liberar un margen mensual que no sabías que tenías.

Si en este momento tienes varias deudas pequeñas activas —una tarjeta, un préstamo anterior, algún pago aplazado— puede tener sentido valorar si la reunificación de deudas te ayuda o te hunde, dependiendo de las condiciones. No es una solución mágica, pero en algunos casos reduce la presión mensual lo suficiente como para empezar a respirar. Y si quieres saber de antemano si una entidad te aprobaría financiación, puedes comprobar si te aprobarían un préstamo sin comprometerte a nada.