Qué es exactamente reunificar deudas y por qué suena tan bien

La reunificación de deudas consiste en agrupar varios préstamos, tarjetas o créditos en uno solo con una única cuota mensual. En lugar de pagar tres o cuatro recibos distintos con distintos tipos de interés y fechas de vencimiento, lo juntas todo en un único producto. El resultado inmediato es que la cuota mensual baja. Y eso, cuando estás ahogado, parece un alivio enorme.

El truco está en que esa cuota baja porque el plazo de devolución se alarga. Pagas menos cada mes, sí, pero durante muchos más meses. Y al final, el coste total de la deuda suele ser significativamente mayor. Es un intercambio: menos presión hoy a cambio de pagar más en el largo plazo. Ni bueno ni malo de partida, pero hay que tenerlo muy claro antes de firmar.

Para entender bien los números de cualquier operación así, lo más útil es meterlo en un simulador TAE y ver el coste real total, no solo la cuota mensual. Muchas personas toman esta decisión mirando solo lo que pagan al mes y se llevan una sorpresa cuando calculan cuánto pagan en total. El artículo Reunificar todas tus deudas en un solo pago: cuándo es la solución y cuándo es una trampa profundiza en los escenarios concretos donde compensa y donde no.

Los tres escenarios en los que sí merece la pena (y los dos en los que no)

Hay situaciones donde reunificar es una decisión inteligente. La primera: cuando tienes varias tarjetas revolving activas con intereses muy altos y el nuevo préstamo unificado tiene un tipo de interés claramente inferior. En ese caso, aunque alargas el plazo, reduces el coste real de la deuda. La Ley de Usura precisamente ampara a quienes tienen contratos con tipos abusivos, y a veces antes de reunificar conviene explorar si se puede reclamar. La segunda: cuando el nivel de estrés financiero es tan alto que el riesgo de impago es real. Una cuota más baja que puedas pagar con seguridad es mejor que varias cuotas que no vas a poder afrontar. La tercera: cuando tienes un bien como garantía (habitualmente la vivienda) y consigues condiciones realmente competitivas.

Ahora los escenarios donde no merece la pena. El primero: cuando el único motivo es liberar dinero para gastar en vacaciones o en algo no urgente. Si tu deuda actual es manejable y estás tentado de reunificar solo para tener más margen mensual, estás pagando un precio alto por ese margen. Hay alternativas mejores para preparar el verano sin endeudarte más, como las que explica este reportaje sobre suscripciones activas que podrían financiarte el verano. El segundo escenario donde no compensa: cuando el nuevo préstamo incluye comisiones de apertura o cancelación anticipada elevadas que se comen el ahorro que esperabas obtener.

Hay un tercer caso que mucha gente pasa por alto: si estás en ASNEF, la reunificación se complica porque muchas entidades no operan con perfiles en ese registro. Conocer tu situación real antes de solicitar nada evita consultas innecesarias que pueden perjudicar tu historial crediticio.

💬 ¿Qué opinas tú sobre esta noticia? Comenta más abajo →

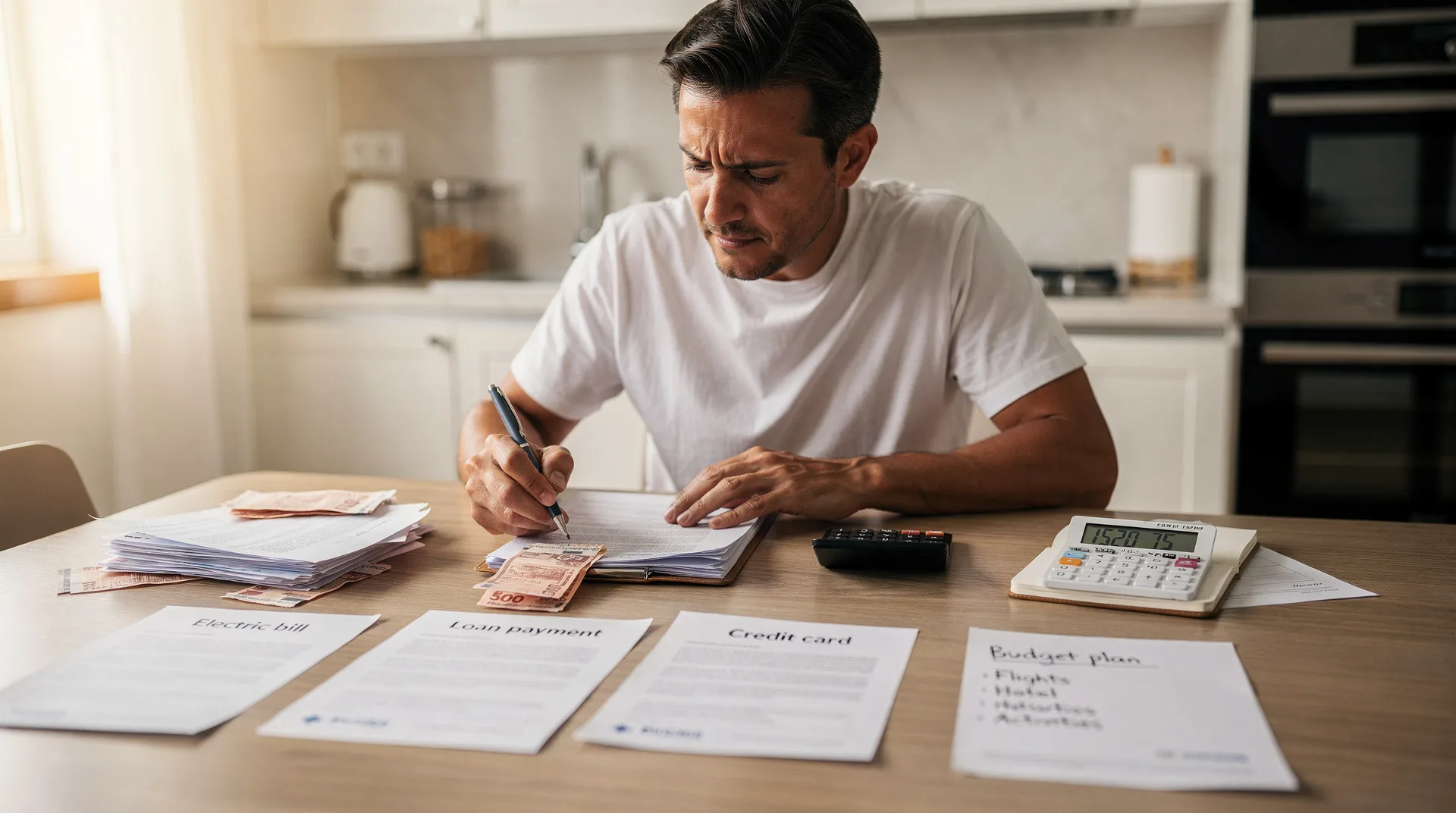

Las comisiones y letra pequeña que te pueden hacer perder dinero

Antes de firmar una reunificación, hay cuatro cosas que tienes que revisar con lupa. Primera: la comisión de apertura del nuevo producto. Puede ser un porcentaje sobre el capital total que encarece la operación desde el primer día. Segunda: las comisiones de cancelación anticipada de los préstamos que vas a cerrar. Si cancelas un préstamo antes de tiempo, muchos contratos incluyen una penalización. Multiplica eso por tres o cuatro productos y el coste inicial puede ser considerable.

Tercera: el tipo de interés real del nuevo préstamo, expresado como TAE. No el TIN, que es el tipo nominal sin incluir comisiones y gastos. La TAE refleja el coste real anual y es el dato que tienes que comparar entre distintas ofertas. Cuarta: si el nuevo préstamo exige algún tipo de garantía o vinculación como seguros o domiciliación de nómina. A veces el tipo bajo viene condicionado a contratar productos adicionales que encarecen el conjunto.

Si tu situación es complicada y necesitas valorar opciones más accesibles mientras organizas tus finanzas, existen préstamos sin nómina pensados para perfiles con ingresos no convencionales, y también puedes usar la herramienta de comprobar si te aprobarían un préstamo antes de hacer ninguna solicitud formal.

Qué hacer si decides hacerlo: el proceso paso a paso

Si tras analizar todo decides que la reunificación tiene sentido para ti, el proceso debe ser ordenado. Primero, haz un inventario completo de todas tus deudas: capital pendiente, cuota mensual, tipo de interés, plazo restante y posibles penalizaciones por cancelación anticipada. Con esa información sobre la mesa tienes el punto de partida real. Muchas personas se sorprenden al hacer este ejercicio porque no tienen claro cuánto deben realmente en total.

Segundo, busca y compara ofertas de al menos tres entidades distintas. No aceptes la primera propuesta y desconfía de las que presentan solo la cuota mensual sin mostrar el coste total. Tercero, cuando tengas una oferta concreta, calcula el coste total de la deuda reunificada y compáralo con el coste total de seguir pagando todo por separado hasta cancelarlo. Ese ejercicio te dice si realmente ahorras o no. Si el coste total sube, necesitas tener una razón muy clara para proceder igualmente.

Por último, una vez cerrada la reunificación, no vuelvas a usar las tarjetas o líneas de crédito que acabas de cancelar. Es el error más frecuente: se unifican las deudas, se alivian las cuotas y se vuelve a llenar las tarjetas. En ese punto ya no tienes una deuda unificada, tienes una deuda unificada más deuda nueva. El resultado es peor que el punto de partida. Si quieres consolidar este hábito, la lectura sobre el fondo de emergencia te da una estructura concreta para no volver a depender del crédito para imprevistos.