Por qué tantos hogares llegan al verano sin margen económico

No hace falta ver ningún informe oficial para saberlo: una parte muy importante de las familias españolas cierra cada mes con lo justo o directamente en números rojos. El alquiler, la hipoteca, los suministros, la compra y los gastos del coche ya se llevan la mayor parte del sueldo. Y eso sin contar imprevistos. Cuando llega el verano, los gastos no bajan: suben. Luz, agua, actividades, viajes cortos y, para muchas familias, la matrícula universitaria.

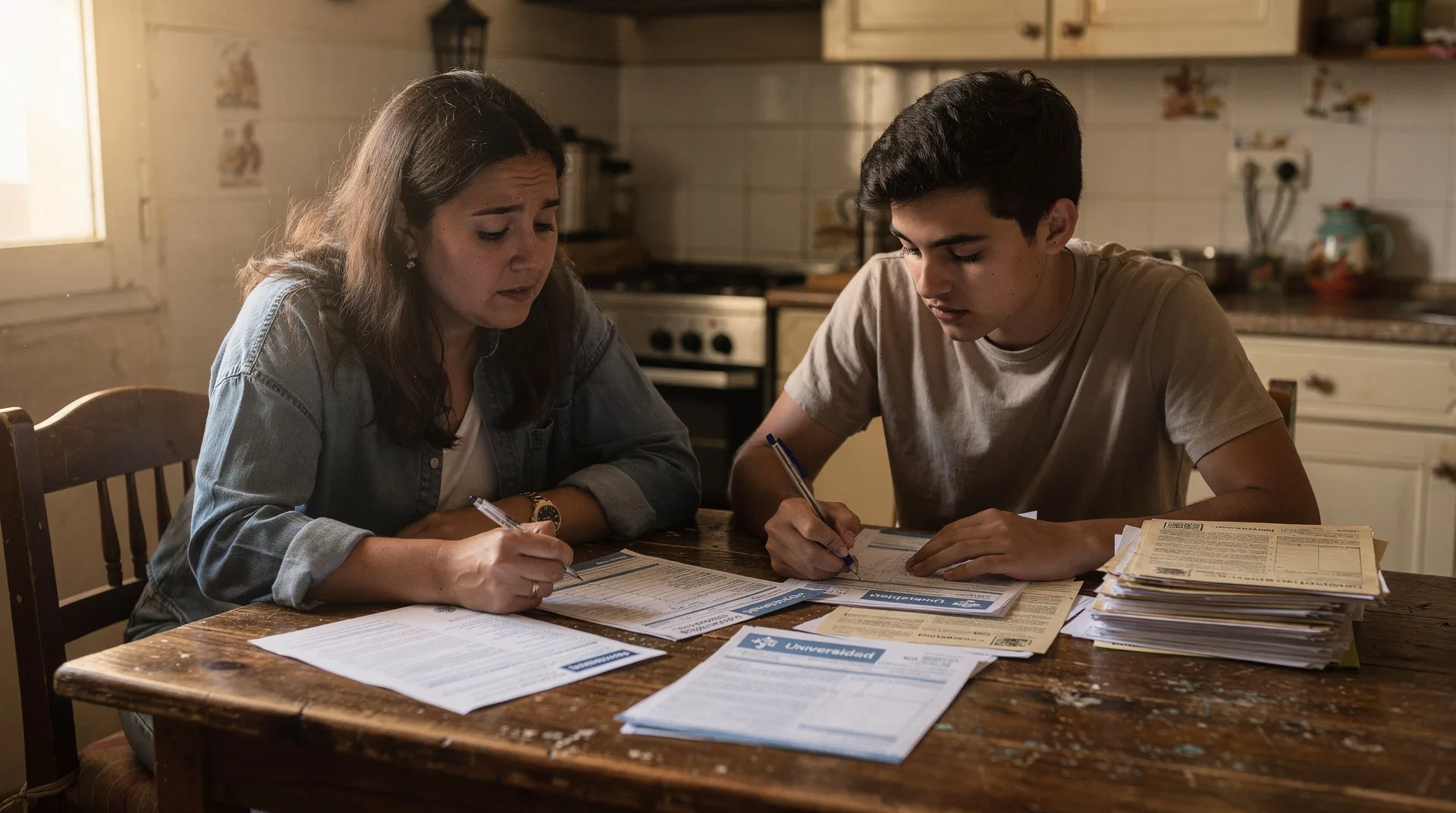

Lo que ocurre es que el problema no es solo de ingresos. Es de gestión del tiempo y de los gastos. Muchos hogares conocen perfectamente sus gastos fijos pero no tienen un colchón para los gastos estacionales, esos que vienen todos los años a la misma fecha y que, sin embargo, siguen sorprendiéndonos. La matrícula universitaria es uno de ellos. Llega en julio, su importe no es pequeño y si no se ha planificado, genera una tensión financiera real.

El error más común es esperar a que llegue la factura para pensar qué hacer. Para entonces, las opciones se reducen y el estrés aumenta. La solución no pasa siempre por pedir dinero prestado: a veces basta con conocer los sistemas de pago fraccionado que ofrecen las propias universidades, las becas que todavía están abiertas o las ayudas autonómicas que muchas familias no solicitan por desconocimiento.

La matrícula universitaria en julio: lo que casi nadie te explica

Las universidades públicas españolas tienen sistemas de pago que muy pocas familias conocen en detalle. La mayoría sabe que existe la opción de pagar en un solo pago, pero muchas desconocen que pueden fraccionar el importe en varios plazos sin intereses, directamente desde la secretaría. Esto no aparece en los titulares, pero puede aliviar mucho la carga de julio. Como explica en detalle este artículo sobre las opciones de pago que muchas familias desconocen, las vías disponibles son más amplias de lo que parece.

Además del fraccionamiento, existen becas del Ministerio de Educación cuyo plazo de solicitud coincide con el período de matrícula. Si no se solicitaron antes, algunas comunidades autónomas tienen convocatorias propias con plazos más amplios. También existen exenciones por familia numerosa, por discapacidad reconocida o por situación de desempleo del sustentador principal. Estas no son ayudas menores: en algunos casos pueden cubrir parte o la totalidad del importe.

Si después de explorar todas estas vías la familia sigue sin poder asumir el pago, hay opciones de financiación externa. Los microcréditos online permiten cubrir importes concretos sin necesidad de justificar un destino o de tener una nómina estable. Son una herramienta puntual para gastos concretos, no una solución estructural, y conviene usarlos con esa perspectiva. Para gastos más elevados, los créditos rápidos también pueden ser una alternativa si se comparan bien las condiciones antes de firmar.

💬 ¿Qué opinas tú sobre esta noticia? Comenta más abajo →

Cómo reorganizar el presupuesto de julio sin volverse loco

Antes de pedir dinero prestado, hay un ejercicio que muy pocos hacen y que puede revelar margen donde parecía no haberlo: sumar todos los gastos del mes de julio y compararlos con los ingresos. No de forma aproximada, sino con papel y bolígrafo o con una hoja de cálculo. Muchas familias descubren que hay gastos prescindibles o aplazables que, una vez identificados, liberan la liquidez necesaria para afrontar la matrícula sin recurrir a financiación externa.

Si el resultado sigue siendo negativo, el siguiente paso es priorizar. La matrícula universitaria tiene una fecha límite y consecuencias directas si no se paga: pérdida de plaza, repetición del proceso de admisión, retrasos en el expediente. Eso la convierte en un gasto prioritario frente a otros más aplazables. Reorganizar el presupuesto de julio con esa prioridad clara es más fácil de lo que parece. Una calculadora de cuotas puede ayudarte a ver cuánto podrías asumir mensualmente si finalmente necesitas financiación.

Para quienes ya arrastran deudas y la matrícula es una carga más encima de otras, vale la pena revisar si existe la posibilidad de una reunificación de deudas que simplifique los pagos y libere margen mensual. No siempre es la mejor opción, tal y como advierte este análisis sobre cuándo la reunificación merece la pena de verdad, pero en determinadas situaciones sí puede reducir la presión financiera de forma notable.

Opciones reales si necesitas cubrir el pago antes de fin de mes

Si tras revisar el presupuesto y explorar todas las opciones institucionales la conclusión es que necesitas financiación externa para cubrir la matrícula, el primer paso es comparar. No todos los préstamos son iguales ni tienen las mismas condiciones. Usar un comparador de préstamos antes de decidir te permite ver en segundos qué opciones tienes disponibles y a qué coste real. El TAE es la cifra que importa: es el coste total anual del préstamo, no solo el tipo nominal.

Para importes concretos y plazos cortos, los préstamos sin intereses son una opción que muchas financieras ofrecen para nuevos clientes. Si es la primera vez que solicitas, puede que puedas cubrir parte del importe sin coste adicional. Para cantidades medianas, como los préstamos de 300 euros, el proceso es rápido y el dinero puede llegar el mismo día en muchos casos.

Si tienes ficheros de morosos como ASNEF y temes que eso te bloquee, hay opciones específicas: los préstamos con ASNEF están disponibles en algunas financieras que valoran la situación actual del solicitante, no solo su historial pasado. Y si no tienes nómina o eres autónomo con ingresos variables, los préstamos sin nómina también son una alternativa a considerar antes de descartar la opción de financiación.