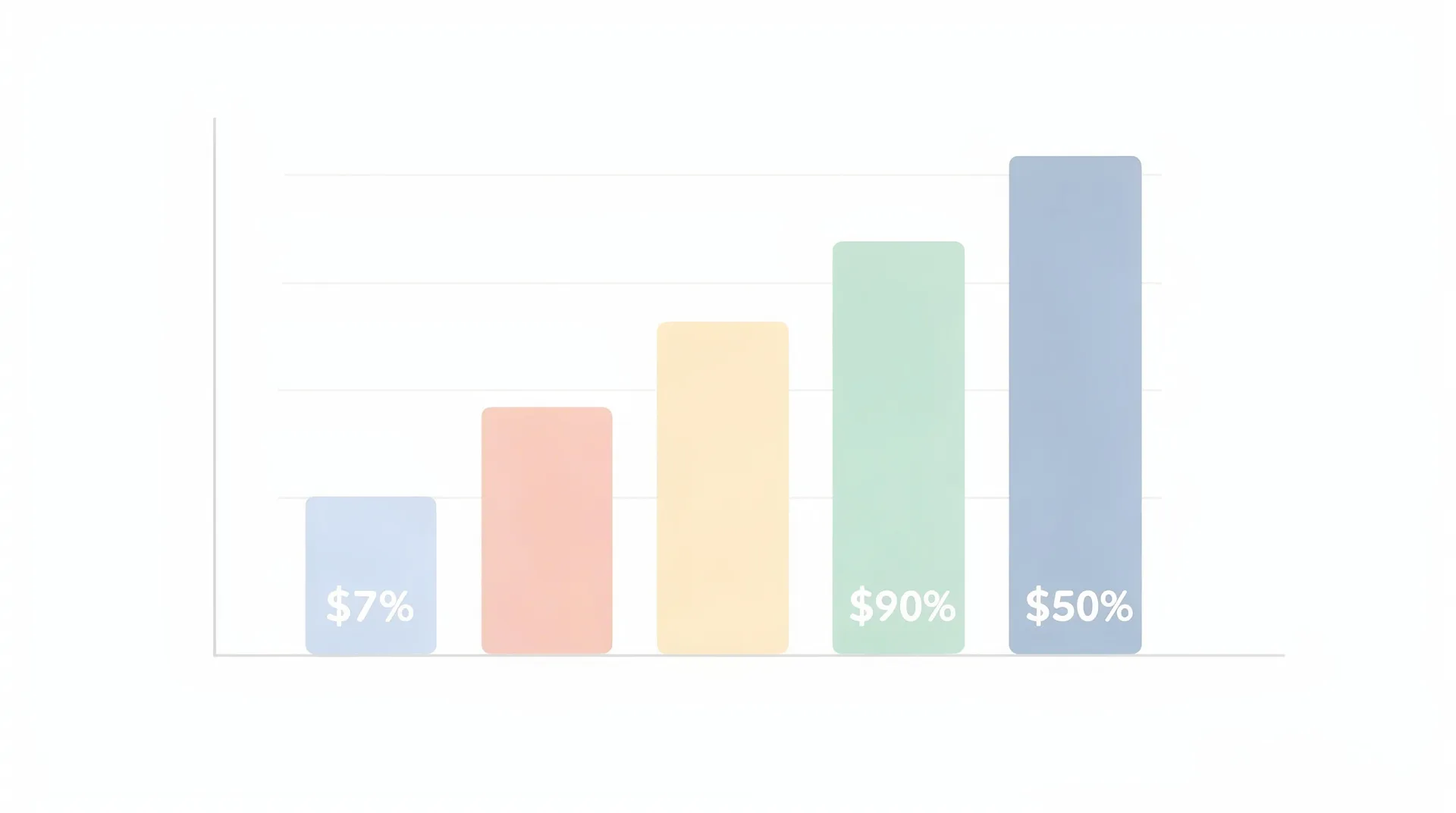

Los datos: cinco tramos de ingresos, cinco importes muy distintos

El observatorio de microcréditos de Dineritoahora.es registra, entre sus solicitudes reales de julio de 2026, una relación sistemática entre lo que ingresan los usuarios y lo que piden prestado. Los números son los siguientes: quienes declaran ingresos mensuales inferiores a 600 euros solicitan de media 72 euros; el tramo de 600 a 999 euros eleva esa cifra a 165 euros; entre 1.000 y 1.499 euros la media sube a 186 euros; en el tramo de 1.500 a 1.999 euros alcanza los 225 euros; y quienes ingresan 2.000 euros o más piden de media 477 euros.

La fuente es exclusivamente el registro de solicitudes del propio portal, sin extrapolaciones ni datos de terceros. El informe del mercado de microcréditos de 2026 recoge esta segmentación como una de las variables con mayor poder explicativo del comportamiento de los solicitantes.

Una progresión que no es lineal: dónde se dispara el importe

Si se observa la secuencia completa —72, 165, 186, 225 y 477 euros— lo primero que llama la atención es que el salto más contenido se produce entre los tramos de 1.000-1.499 euros y 1.500-1.999 euros: apenas veintiún euros de diferencia en la media. En cambio, el tramo superior, el de 2.000 euros o más, rompe la cadencia y se distancia de forma muy notable del tramo inmediatamente anterior.

Ese comportamiento sugiere que los solicitantes con ingresos más elevados no solo disponen de mayor capacidad teórica de devolución, sino que acuden al canal de préstamos rápidos con necesidades de liquidez puntual de mayor envergadura, posiblemente vinculadas a gastos imprevistos de mayor cuantía o a oportunidades que no quieren dejar escapar.

En el extremo opuesto, los 72 euros del tramo de menos de 600 euros sitúan la demanda más baja muy cerca del rango de los préstamos de 100 euros o incluso por debajo, lo que indica un uso muy concreto y acotado: cubrir un gasto inmediato que no admite espera y que no puede financiarse con el margen disponible.

💬 ¿Qué opinas tú sobre esta noticia? Comenta más abajo →

El perfil del solicitante según su tramo: qué busca cada grupo

Los datos permiten construir una lectura diferenciada por tramo. En los ingresos más bajos, la demanda se concentra en importes que podrían resolverse incluso con fórmulas como el primer préstamo gratis, dado que los 72 euros de media encajan en los límites habituales de esa modalidad. Este grupo es también el más sensible al coste del crédito, por lo que el acceso a un simulador TAE resulta especialmente útil para evaluar el impacto real de cada opción.

Los tramos intermedios —de 600 a 1.999 euros— concentran la mayor parte del volumen de solicitudes según los registros del portal y muestran importes que oscilan entre los 165 y los 225 euros. Son cifras compatibles con el concepto clásico de microcrédito: cantidades pequeñas, plazos cortos y una finalidad muy concreta. Este perfil es coherente con lo que refleja la noticia sobre quién pide microcréditos en España en julio de 2026, donde los asalariados a tiempo completo lideran las solicitudes.

El tramo de 2.000 euros o más presenta una media de 477 euros que, aunque sigue dentro del espacio de los microcréditos, se acerca al límite superior habitual de este tipo de productos. Estos solicitantes podrían tener acceso a financiación bancaria convencional, pero optan por la inmediatez y la sencillez del proceso online.

Qué hacer con este dato si estás pensando en solicitar

Conocer la media de tu tramo de ingresos puede servir como referencia orientativa, pero no como límite. Cada solicitud se evalúa de forma individual y el importe aprobado depende de múltiples factores. Antes de solicitar un préstamo, conviene usar el comparador de préstamos para identificar qué entidades ofrecen condiciones más ajustadas al importe que realmente se necesita.

También es recomendable no pedir más de lo necesario. Los datos muestran que los solicitantes con ingresos más bajos ajustan muy bien su petición a la necesidad real —72 euros de media—, una disciplina financiera que reduce el coste total del crédito independientemente del tramo de ingresos. Para quienes no tienen nómina o tienen el historial crediticio en situación delicada, existe la posibilidad de explorar préstamos sin nómina o préstamos con ASNEF, aunque en estos casos es especialmente importante revisar las condiciones con detalle.

En cualquier caso, el verano de 2026 trae consigo presiones de gasto adicionales —desde la factura del aire acondicionado hasta las rebajas de julio— que pueden tentar a pedir más de lo necesario. Mantener la petición ajustada al gasto concreto que se quiere cubrir es la mejor forma de que el crédito cumpla su función sin convertirse en una carga mayor.