Qué deudas han prescrito automáticamente en abril 2026

Este mes han prescrito automáticamente un volumen muy elevado de deudas en España. Las más comunes son: préstamos personales anteriores a abril 2021 (5 años), deudas de tarjetas de crédito de antes de abril 2019 (7 años por la nueva normativa retroactiva), y microcréditos solicitados antes de abril 2021.

También prescriben las deudas con empresas de telecomunicaciones anteriores a abril 2019, multas de tráfico no pagadas antes de abril 2022 (4 años), y sorprendentemente, muchas deudas con Hacienda de ejercicios 2021 y anteriores si no han tenido actividad de cobro.

La clave está en que no basta con que haya pasado el tiempo: la prescripción solo es efectiva si durante ese periodo no ha habido 'actos de reconocimiento' de la deuda por tu parte, como pagos parciales, promesas de pago por escrito, o negociaciones de aplazamiento.

Cómo defenderte de empresas que cobran deudas inexistentes

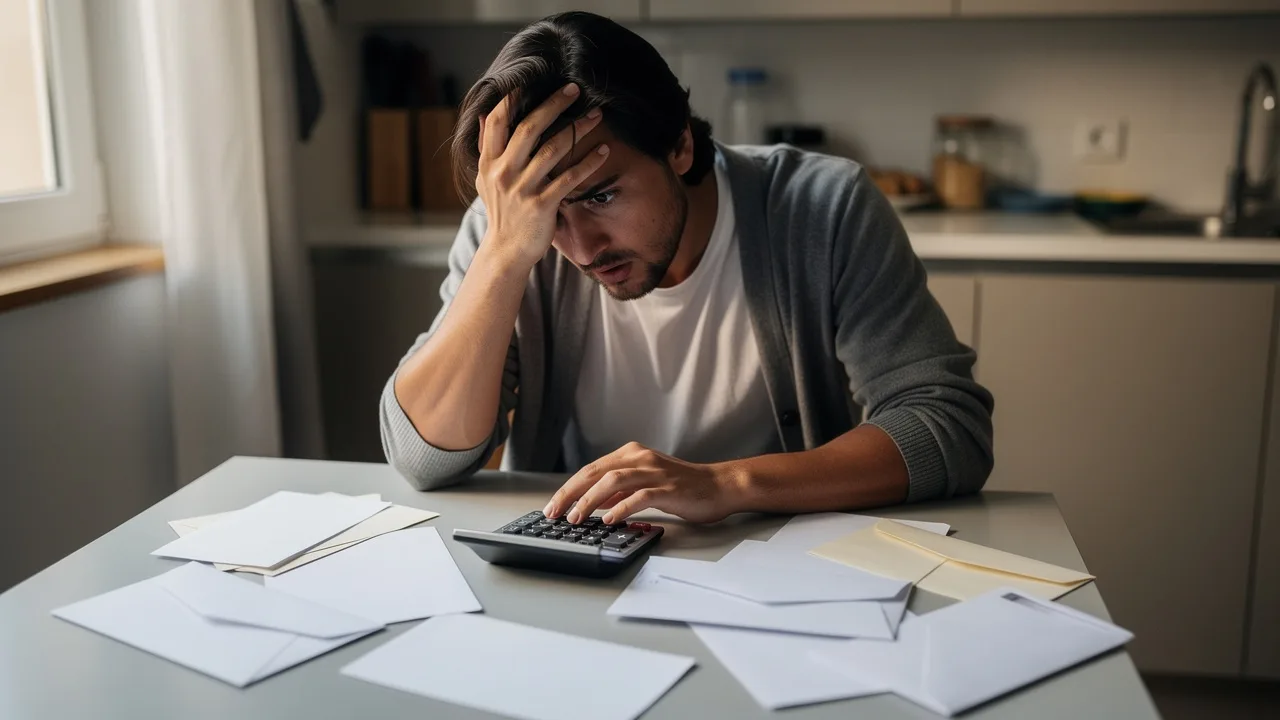

Muchas empresas de recobro utilizan la ignorancia de los consumidores para seguir cobrando deudas prescritas. El truco más común es enviarte una carta amenazante donde solicitan 'confirmación de tus datos' o 'actualización de información'. Si respondes o pagas algo, reactivas la deuda.

La estrategia legal es simple: nunca reconozcas la deuda prescrita. Si te llaman, pregunta por escrito (email o carta certificada) la fecha exacta de la última actividad de cobro y exige que demuestren que la deuda no ha prescrito. En la mayoría de los casos, no pueden probarlo.

Si ya estás siendo demandado, puedes alegar prescripción como defensa. Los juzgados están estimando un porcentaje muy elevado de estas alegaciones. Un abogado del turno de oficio puede ayudarte gratuitamente si tus ingresos no superan el umbral legal establecido para la justicia gratuita.

💬 ¿Qué opinas tú sobre esta noticia? Comenta más abajo →

El negocio sucio detrás de las deudas prescritas

Las empresas de recobro compran paquetes de deudas antiguas por apenas 2-5 céntimos por euro. Saben que están prescritas, pero calculan que una parte de las personas pagará por desconocimiento o miedo. Con ese ratio, el negocio es rentable.

La Agencia Española de Protección de Datos recibe numerosas denuncias por acoso telefónico relacionado con deudas prescritas. Estas empresas utilizan técnicas agresivas: llamadas a horas intempestivas, amenazas de embargo (ilegales), y contacto con familiares o trabajo.

La buena noticia es que cada contacto indebido por deuda prescrita puede multarse con hasta 600€ a favor tuyo. La nueva normativa permite reclamar daños y perjuicios, y algunos consumidores han conseguido indemnizaciones relevantes por acoso.

Qué hacer si descubres que tu deuda ha prescrito

Primero, recopila toda la documentación: contratos originales, últimos pagos realizados, y comunicaciones recibidas. La fecha clave es la del último pago o reconocimiento de deuda. Si no recuerdas, puedes solicitar esta información al acreedor original por ley de protección de datos.

Si la deuda aparece en ficheros como ASNEF y ha prescrito, puedes exigir la cancelación inmediata. Tienes derecho a que se elimine en máximo 10 días hábiles. Si se niegan, denuncia ante la AEPD.

Para futuras situaciones financieras complicadas, considera opciones legales como préstamos sin intereses para emergencias pequeñas, antes de dejar que las deudas se acumulen y compliquen tu historial crediticio.